スマホ決済サービスや、金融機関の本人確認で「eKYC」というキーワードが注目されてます。

NTTドコモでは、2020年9月のドコモ口座不正利用問題を受けて、「eKYC」の導入が決定されました。

メルカリのスマホ決済サービス「メルペイ」や「LINE Pay」では、2019年にいちはやく導入されてます。

今回は、eKYCとは何か、従来のKYCとの違いなどについて説明します。

目次

eKYCとは

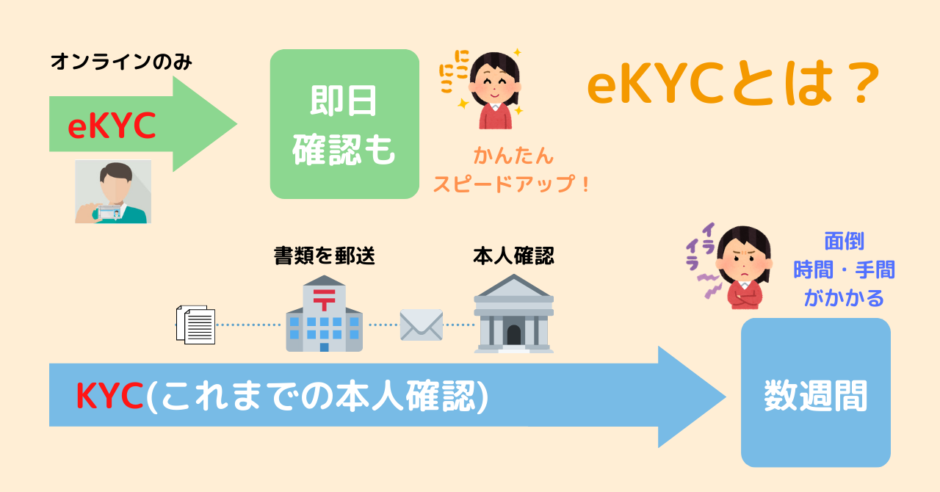

eKYCとは銀行口座や証券口座を作るときに使われる「オンラインのみの本人確認」のことで、読み方は「イーケーワイシー」と言います。

元々は「KYC」(ケーワイシー、Know Your Customer = 顧客を知る)という本人確認の仕組みがありました。

KYCはオンライン以外の手続きとして、郵便による本人確認手続きが必要なので、サービス利用開始までに書類の準備等で日数がかかることなどが問題視されていました。

こうした問題を解消し、本人確認のスピードアップを狙うために誕生したのが「eKYC」(イーケイワイシー、electronic Know Your Customer = 電子的に顧客を知る)です。

eKYCは、KYCの頭にe(electric)をつけたもので、オンラインのみで完結する本人確認の仕組みです。

eKYC(オンラインのみの本人確認)の種類

eKYC(オンラインのみの本人確認)で主流となっているのが「セルフィーアップロード型」です。

セルフィーアップロード型eKYCは、運転免許証などの顔写真付きの本人確認証と、本人の写真を同時にスマートフォンで撮影したものをアップロードして本人確認を行います。

セルフィーアップロード型のeKYCは、ブラウザで行う「ブラウザ型」と、アプリで行う「アプリ型」があります。

シンプルな方法であり、多くのサービスで使われてます。

eKYCが導入された背景

KYCやeKYCの仕組みは、法律で定められたものがベースになってます。

KYCやeKYCが導入された背景には、近年の国際的なテロ資金対策や、振り込め詐欺(オレオレ詐欺など)などの対策として、より厳密な本人確認が進んだことが挙げられます。

2018年11月に、元々のKYCの仕組みを定めた法律に、eKYC(オンラインのみの本人確認)の仕組みが追加されました。

法律で定められたeKYCの方法として定められたのは以下の4つです。

- 本人確認書類の画像+本人の容貌の画像送信

- ICチップ情報+顧客の容貌の画像送信

- 銀行等への照会

- 顧客名義口座への少額振込

KYCの仕組みを規定しているのは「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法、はんざいしゅうえき いてん ぼうしほう)」という法律で、略称は「犯収法(はんしゅうほう)」です。

「犯収法」に「オンラインで完結する自然人の本人特定事項の確認方法」が追加され、eKYCの仕組みができました。

eKYCの導入事例

スマホ決済サービス

メルカリのスマホ決済サービス「メルペイ」では2019年4月に、「LINE Pay」は2019年5月から新たな本人確認手段としてeKYCを導入してます。

2020年9月のドコモ口座不正利用問題を受けて、ドコモ口座でもeKYCを導入すると見られてます。

まとめ

- eKYCとは、オンラインのみで完結できる本人確認の仕組み

- eKYCは、KYC(本人確認義務)と比較して、簡単でスピーディーな本人確認の仕組みである。

- 近年の組織的な詐欺や、利用者の利便性を上げるために、eKYCの元となる法律改正が行われた。